Servicios Impuestos Internos: ¡BRUTAL SALVAVIDAS Y CONDONACIÓN PARA PYMES!

El ecosistema emprendedor en Chile enfrenta un momento crucial tras la entrada en vigencia de la nueva política de condonación de multas e intereses bajo la Ley de Cumplimiento Tributario impulsada por los servicios impuestos internos. Esta medida presiona a las empresas a reaccionar con rapidez, convirtiéndose en un arma de doble filo para las PYMES. Si quieres evitar multas severas, te recomendamos revisar nuestra guía de planificación financiera para emprendedores para mantener tus cuentas en orden.

-

El beneficio: Abre una ventana inédita para limpiar el historial tributario de forma casi gratuita si el error o deuda es reciente.

-

El límite: Levanta un muro estricto a los 24 meses de antigüedad, eliminando cualquier posibilidad de perdonazo automático después de ese plazo.

En este nuevo escenario, el orden financiero y la velocidad de respuesta ya no son opcionales: son la diferencia entre la supervivencia del negocio o la quiebra.

El Mapa del Rescate: Los servicios impuestos internos y la TGR

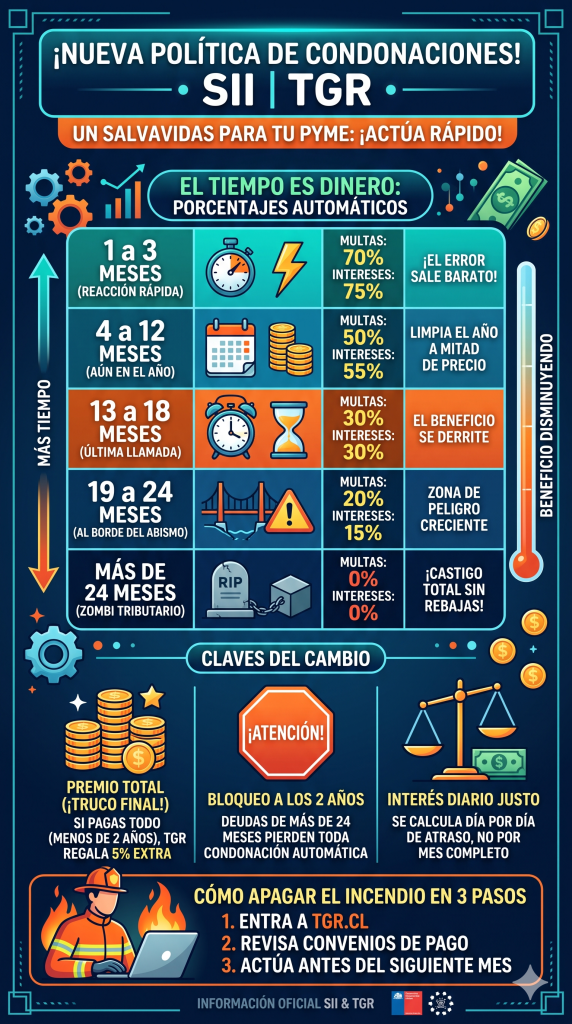

Para automatizar este proceso, la Tesorería General de la República y los servicios impuestos internos han unificado sus sistemas para aplicar un algoritmo implacable. Ya no existen los antiguos criterios manuales o la discrecionalidad del funcionario de turno. Ahora, la plataforma calcula el “perdonazo” basándose estrictamente en los meses de vida que tiene tu deuda fiscal.

A continuación, la tabla que todo emprendedor debe pegar en su escritorio para saber exactamente cuánto dinero puede salvar si decide ponerse al día hoy mismo a través del portal de los servicios impuestos internos de Chile:

| Si tu PYME paga en este plazo | Condonación de MULTAS | Condonación de INTERESES | El impacto real en tu flujo de caja |

| Mes 1 al 3 (Reacción relámpago) | 70% | 75% | ¡Salida casi gratis! El condoro del IVA se borra sin destruir tu mes. |

| Mes 4 al 12 (Aún dentro del año) | 50% | 55% | A mitad de precio. Te quita de encima el dolor de cabeza del acumulado. |

| Mes 13 al 18 (Un año de retraso) | 30% | 30% | Última llamada de emergencia. Un descuento moderado antes del colapso. |

| Mes 19 al 24 (Al borde del abismo) | 20% | 15% | Migajas. El sistema te empieza a soltar la mano y el castigo se siente. |

| Más de 24 meses (Zombi tributario) | 0% | 0% | ¡Peligro de muerte! Te cobran hasta el último peso de castigo acumulado. |

El “Zarpazo Maestro” para el flujo de caja: Si ingresas a la plataforma de la TGR y decides liquidar la totalidad de tus folios pendientes (siempre que ninguno supere los 24 meses de antigüedad), el sistema te premiará sumando un 5% adicional de condonación a las tasas de la tabla. Limpiar la pizarra por completo nunca fue tan rentable.

Caso de Estudio: Tramitaciones ante los servicios impuestos internos

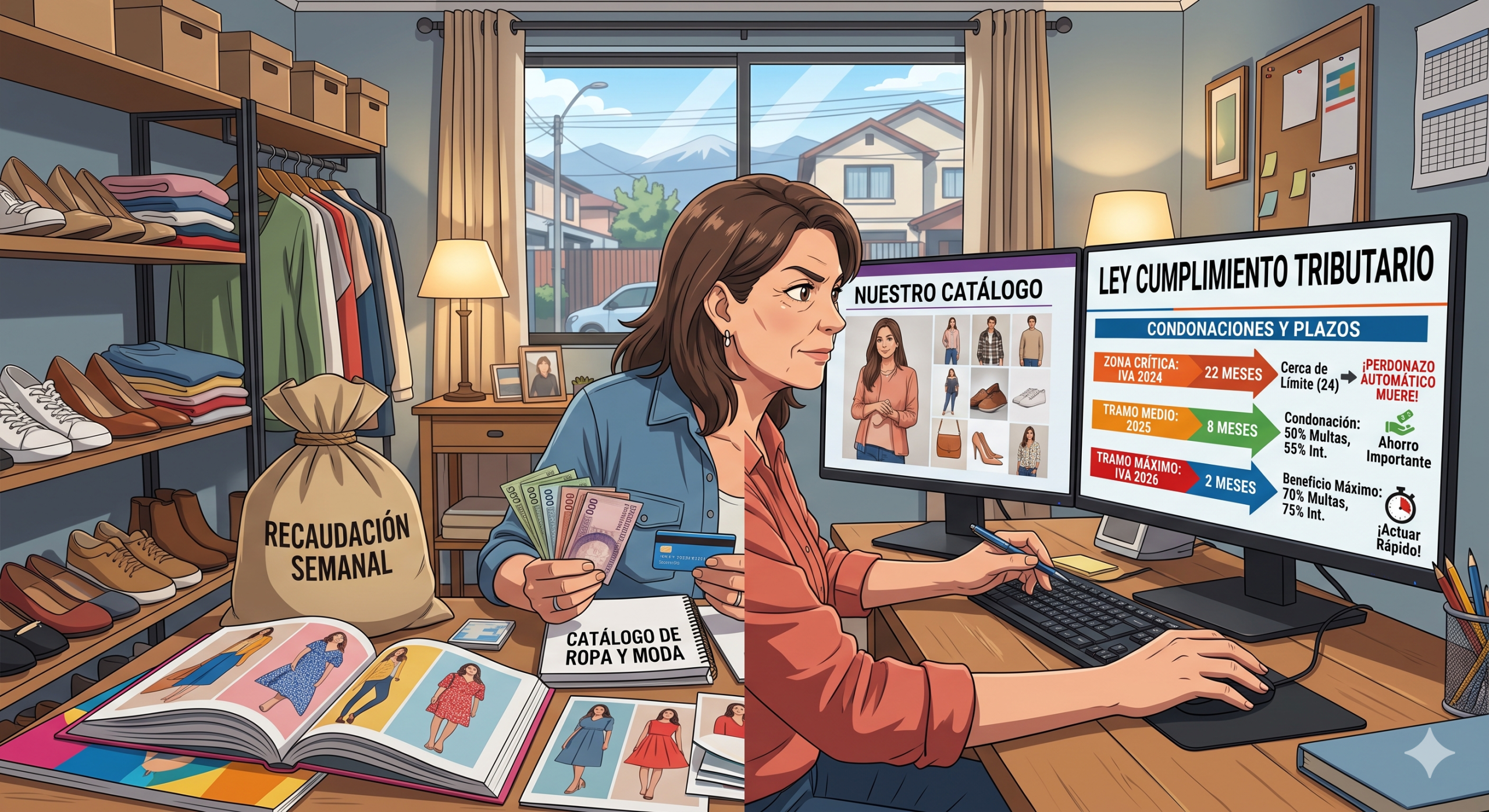

Para entender el impacto de la ley, veamos el caso de un negocio familiar de venta de vestuario por catálogo que, tras una crisis de liquidez en 2024, priorizó pagar a sus proveedores y dejó el IVA pendiente.

Hoy, a mediados de 2026, su radiografía en la plataforma de los servicios impuestos internos muestra cómo la nueva ley fragmenta sus deudas según la antigüedad:

-

Zona Crítica (IVA de 2024 – 22 meses de antigüedad): Está al límite del plazo. Si no paga en dos meses, perderá el último 20% de condonación disponible y la deuda quedará con 0% de beneficio permanente.

-

Tramo Medio (Cobros de 2025 – 8 meses de antigüedad): Califica para un 50% de condonación en multas y 55% en intereses.

-

Tramo Máximo (IVA de 2026 – 2 meses de antigüedad): Al ser un desfase reciente, accede al beneficio tope: 70% de descuento en multas y 75% en intereses.

La Estrategia de Survival

Como no cuenta con la liquidez para saldar todo al contado, la dueña aplica una estrategia quirúrgica: usa el flujo del mes para pagar los tramos de 2026 (máximo ahorro) y los de 2024 (a punto de expirar), mientras que para las deudas de 2025 firma un Convenio de Pago en cuotas con la TGR. Así, congela los nuevos intereses diarios y evita la quiebra del negocio.

Conclusión: La era de la disciplina fiscal obligatoria

La nueva política de condonación aplicada por los servicios impuestos internos y la TGR marca un punto de inflexión definitivo en la relación entre el Estado y los emprendedores chilenos. Se acabó la era de la especulación tributaria, donde postergar las obligaciones fiscales funcionaba como una línea de crédito a costo cero.

Esta normativa es, en su esencia, un mecanismo de educación financiera a la fuerza. Beneficia de forma extraordinaria a la PYME o comerciante ordenado que sufre un tropiezo temporal por culpa de la morosidad de sus clientes, entregándole un salvavidas rápido, barato y justo gracias al nuevo cálculo de interés diario fraccionado. Sin embargo, actúa como un castigo fulminante para los negocios que arrastran problemas estructurales por más de dos años sin buscar una salida real. El mensaje de la autoridad es fuerte y claro: el Estado te ayuda a levantarte si te caes, pero no financiará tu negocio si te quedas en el suelo de brazos cruzados. Para el emprendedor moderno, la revisión de la plataforma tributaria ya no es una tarea secundaria, sino una acción crítica de supervivencia.

Cuestionario de Evaluación Estratégica para PYMES

Para determinar si tu negocio está preparado para enfrentar este nuevo escenario o si estás en riesgo latente de caer en la zona de castigo absoluto, analiza las siguientes cuatro interrogantes clave basadas en las reglas del juego vigentes:

1. ¿Cómo impacta el límite estricto de los 24 meses en la valoración de los activos y la salud financiera a largo plazo de una empresa que arrastra deudas históricas?

Eje de análisis: Evalúa si mantener deudas sin derecho a condonación en el balance destruye de forma permanente el valor de la empresa, reduce su patrimonio neto y frena por completo su acceso a financiamiento tradicional o líneas de crédito bancarias.

2. Ante una crisis de liquidez severa, ¿Cuál debe ser el orden de prelación de pagos de un emprendedor entre los proveedores estratégicos, las remuneraciones y los giros del SII bajo esta nueva normativa?

Eje de análisis: Analiza el costo de oportunidad financiero de dejar envejecer una deuda tributaria (perdiendo tramos de condonación mes a mes) frente al costo operativo de tensionar la cadena de suministro o arriesgar el desabastecimiento de productos clave para la venta.

3. ¿De qué manera el cambio en el cálculo del interés penal (de mes cerrado a proporcional diario) altera la estrategia de flujo de caja mensual de una PYME que sufre desfases cortos en su facturación o cobranza?

Eje de análisis: Compara el impacto financiero de pagar con pocos días de atraso bajo el sistema antiguo (donde el cobro por un día era el mes completo) versus el alivio económico que representa la nueva modalidad por día real, determinando si flexibiliza la caja diaria.

4. Si una PYME cuenta con la liquidez justa, ¿es financieramente más conveniente pagar giros recientes al contado para obtener el 70%-75% de descuento, o usar ese dinero para abonar a deudas viejas que están al borde de cumplir los 24 meses?

-

Eje de análisis: Desarrolla un criterio de priorización basado en el ahorro efectivo de intereses, evaluando el impacto de extinguir por completo un beneficio automático y perpetuar un cobro que ya no tendrá rebajas en el futuro.

Agregar un comentario